خزانه مالیاتی دولت در سال۱۴۰۴ سنگینتر شد اما وزن این افزایش بهطور مساوی بر دوش همه پایهها ننشست. تازهترین گزارش فصلی اقتصاد ایران که مرکز آمار برای زمستان۱۴۰۴ منتشر کرده است، نشان میدهد دولت در پایان سال گذشته حدود ۱۶۹۱هزارمیلیاردتومان درآمد مالیاتی وصول کرده؛ رقمی که در مقایسه با ۱۲۲۹هزارمیلیاردتومان سال۱۴۰۳، نزدیک به ۴۶۲هزارمیلیاردتومان بیشتر است. در نگاه نخست، رشد ۶/۳۷درصدی درآمدهای مالیاتی میتواند نشانهای از تقویت ظرفیت وصول، کاهش وابستگی بودجه به نفت و حرکت به سمت تامین مالی پایدارتر دولت تلقی شود اما وقتی اجزای این عدد بزرگ از یکدیگر جدا میشوند، تصویر پیچیدهتری شکل میگیرد؛ تصویری که در آن شرکتها، بنگاههای رسمی و مصرفکنندگان سهم اصلی را از بار افزایش مالیاتی بر عهده گرفتهاند، در حالی که مالیات بر ثروت با وجود رشد قابل توجه، هنوز نقشی حاشیهای در تامین منابع عمومی دارد.

به گزارش اقتصاددان به نقل از جهان صنعت ، براساس این گزارش مالیات اشخاص حقوقی در سال۱۴۰۴ به حدود ۷۹۲هزارمیلیاردتومان رسیده و بهتنهایی نزدیک به ۴۷درصد کل درآمدهای مالیاتی دولت را ساخته است. افزایش این پایه نسبت به سال قبل حدود ۵/۲۴۸هزارمیلیاردتومان بوده یعنی بیش از نیمی از کل افزایش درآمد مالیاتی سال از شرکتها و اشخاص حقوقی حاصل شده است. در سوی دیگر مالیات بر کالا و خدمات با رقم ۵۸۱هزارمیلیاردتومان، بیش از یکسوم درآمدها را تشکیل داده و نزدیک به یکسوم افزایش سالانه را توضیح میدهد. به بیان روشنتر، دو پایه مالیات شرکتها و مالیات بر کالا و خدمات در مجموع حدود ۸۷درصد افزایش درآمد مالیاتی دولت در سال۱۴۰۴ را ایجاد کردهاند.

در مقابل، مالیات بر ثروت با وجود رشد ۵/۴۴درصدی فقط حدود ۷/۴۴هزارمیلیاردتومان درآمد ایجاد کرده است؛ رقمی معادل ۶/۲درصد کل درآمدهای مالیاتی. بنابراین نظام مالیاتی همچنان بخش عمده منابع خود را از تولید رسمی، سود شرکتها، درآمد و مصرف میگیرد و سهم داراییهای بزرگ، ثروت انباشته و پایههای مرتبط با آن بسیار محدود باقی مانده است. این عدم توازن، پرسش اصلی گزارش تازه مرکز آمار را شکل میدهد: آیا رشد مالیاتها در سال۱۴۰۴ نشانه اصلاح ساختاری و عادلانه نظام مالیاتی است، یا بیشتر محصول افزایش اسمی قیمتها، سودهای ریالی، تشدید وصول از مودیان شناساییشده و اتکای بیشتر به پایههایی است که پیش از این نیز در دسترس دولت قرار داشتهاند؟

جهش ۴۶۲همتی درآمدهای مالیاتی

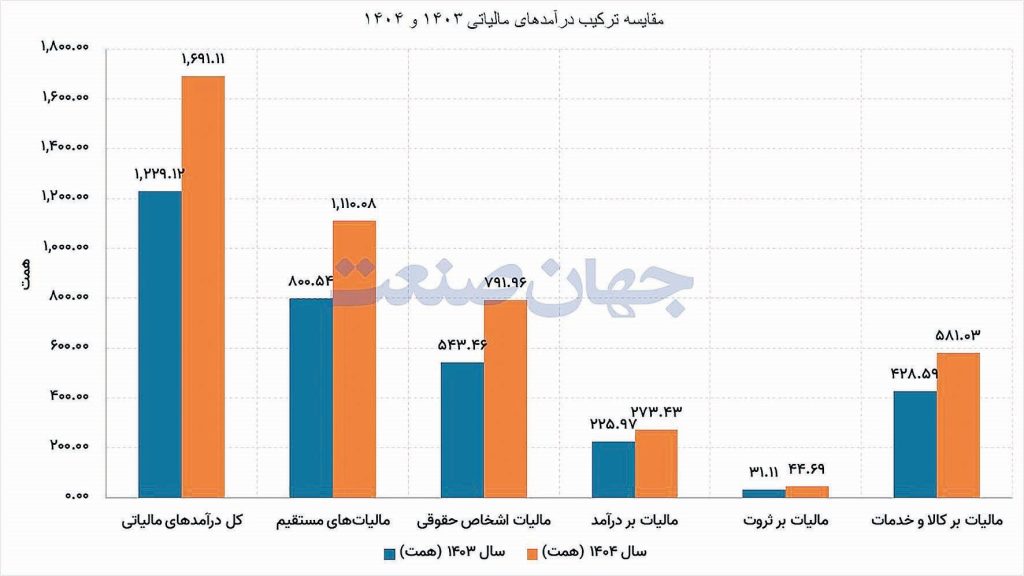

درآمدهای مالیاتی دولت در پایان سال۱۴۰۴ به ۱/۱۶۹۱هزارمیلیاردتومان رسید در حالی که این رقم در سال۱۴۰۳ حدود ۱/۱۲۲۹هزارمیلیاردتومان بود. بنابراین دولت در یکسال حدود ۴۶۲هزارمیلیاردتومان درآمد مالیاتی بیشتری وصول کرده است. این افزایش از نظر اندازه اسمی قابل توجه است و نشان میدهد مالیات در ساختار منابع بودجهای دولت جایگاهی بزرگتر پیدا کرده؛ با این حال صرف رشد ریالی وصولها برای داوری درباره عملکرد نظام مالیاتی کافی نیست. در اقتصادی که سطح عمومی قیمتها با سرعت بالا تغییر میکند، افزایش اسمی درآمد میتواند بدون آنکه قدرت خرید واقعی خزانه یا نسبت مالیات به تولید افزایش یابد، رخ دهد.

مجموع مالیاتهای مستقیم نیز از ۵/۸۰۰هزارمیلیاردتومان در سال۱۴۰۳ به ۱/۱۱۱۰هزارمیلیاردتومان در سال۱۴۰۴ رسیده است. رشد این بخش ۷/۳۸درصد اعلام شده و کمی بالاتر از رشد کل مالیاتهاست. در نتیجه سهم مالیاتهای مستقیم از کل درآمد مالیاتی از حدود ۱/۶۵درصد به ۶/۶۵درصد رسیده و تغییر محسوسی نکرده است. مالیات بر کالا و خدمات نیز با سهم ۴/۳۴درصدی همچنان ضلع دوم درآمدهای مالیاتی دولت باقی مانده است. ثبات نسبی این ترکیب نشان میدهد رشد درآمدها در سال ۱۴۰۴ بیشتر به معنای بزرگتر شدن همان ساختار قبلی بوده، نه جابهجایی بنیادین میان پایهها. برای ارزیابی کیفیت این افزایش باید دستکم سه شاخص در کنار رقم اسمی قرار گیرد. نخست، نسبت درآمد مالیاتی به تولید ناخالص داخلی است که نشان میدهد دولت چه سهمی از ارزشافزوده اقتصاد را از طریق مالیات دریافت کرده است. دوم، نسبت مالیات به منابع عمومی بودجه است که میزان استقلال بودجه از درآمدهای نفتی و واگذاری داراییها را روشن میکند. سوم، رشد واقعی درآمد مالیاتی پس از تعدیل با تورم است. اگر نرخ رشد سطح قیمتها به رشد ۶/۳۷درصدی مالیات نزدیک باشد، بخش بزرگی از افزایش گزارششده صرفا انعکاس افزایش قیمتها خواهد بود و نه گسترش واقعی پایههای مالیاتی.

همچنین باید میان افزایش وصول جاری و درآمدهای حاصل از تسویه معوقات یا رسیدگی پروندههای سنواتی تفکیک قائل شد. گزارش تجمیعی مرکز آمار این جزئیات را ارائه نمیکند و در نتیجه نمیتوان تمام رشد ثبتشده را به بهبود پایدار ظرفیت مالیاتستانی نسبت داد. با وجود این محدودیت، دادهها یک پیام روشن دارند: مالیات اکنون به یکی از بزرگترین جریانهای مالی دولت تبدیل شده و هر تغییر در ترکیب آن، مستقیما بر رفتار بنگاهها، مصرف خانوارها، توزیع درآمد و فضای کسبوکار اثر میگذارد. به همین دلیل کیفیت و عدالت ترکیب مالیاتی به اندازه حجم آن اهمیت دارد.

شرکتها؛ موتور اصلی رشد مالیاتی دولت

بزرگترین عدد در میان اجزای مالیاتهای مستقیم به اشخاص حقوقی تعلق دارد. دولت در سال۱۴۰۴ حدود ۷۹۲هزارمیلیاردتومان مالیات از این محل دریافت کرده است درحالیکه رقم سال قبل ۵۴۳.۵هزارمیلیاردتومان بود. به این ترتیب مالیات اشخاص حقوقی حدود ۵/۲۴۸هزارمیلیاردتومان افزایش یافته و رشد آن طبق گزارش مرکز آمار به ۸/۴۵درصد رسیده است. این پایه بهتنهایی ۸/۴۶درصد کل درآمد مالیاتی و بیش از ۷۱درصد مالیاتهای مستقیم را تشکیل میدهد.

اهمیت این عدد زمانی روشنتر میشود که سهم آن در افزایش سالانه محاسبه شود. از کل افزایش ۴۶۲هزارمیلیاردتومانی درآمدهای مالیاتی، نزدیک به ۵۴درصد از محل مالیات اشخاص حقوقی حاصل شده است. به زبان ساده، بیش از هر۲ تومان از ۴ تومان درآمد مالیاتی تازه دولت، از شرکتها و اشخاص حقوقی وصول شده است. چنین تمرکزی نشان میدهد عملکرد مالیاتی دولت در سال۱۴۰۴ بیش از هر پایه دیگری به سود اسمی، گردش مالی و قابلیت شناسایی بنگاههای ثبتشده متکی بوده است.

افزایش مالیات شرکتها لزوما پدیدهای منفی نیست. در صورتی که از رشد سودآوری واقعی، حذف معافیتهای غیرهدفمند، جلوگیری از فرار مالیاتی شرکتهای بزرگ و تکمیل اطلاعات تراکنشی ناشی شده باشد، میتواند به افزایش کارایی و عدالت منجر شود اما اگر رشد درآمد عمدتا از بنگاههای شفاف و رسمی دریافت شده باشد، در حالی که فعالیتهای غیررسمی، شبهدولتی یا برخوردار از معافیت همچنان خارج از دسترس باقی ماندهاند، نتیجه میتواند فشار بیشتر بر بخش مولد شناساییشده باشد. در چنین شرایطی دولت سادهترین مسیر را انتخاب میکند: وصول بیشتر از مودیانی که اطلاعات مالی آنها از پیش در دسترس است.

از منظر اقتصادی مالیات بر سود شرکتها بر تصمیمهای سرمایهگذاری و تامین مالی اثر میگذارد. بنگاه زمانی سرمایهگذاری تازه انجام میدهد که بازده مورد انتظار پس از کسر مالیات از هزینه سرمایه بیشتر باشد. افزایش موثر بار مالیاتی، اگر با ثبات مقررات، پیشبینیپذیری و بهبود محیط کسبوکار همراه نباشد، میتواند سود انباشته و توان تامین مالی داخلی شرکت را کاهش دهد. البته بخشی از رشد ریالی مالیات شرکتها نیز میتواند از تورم ناشی شده باشد زیرا صورتهای مالی و سود اسمی شرکتها با افزایش سطح قیمتها بزرگتر میشوند، بدون آنکه الزاما تولید واقعی یا حاشیه سود حقیقی آنها افزایش یافته باشد.

دادههای منتشرشده تفکیک مالیات شرکتهای دولتی، خصوصی، بورسی، بانکها و سایر اشخاص حقوقی را نشان نمیدهد. همین محدودیت مانع از آن است که مشخص شود بار افزایش دقیقا بر کدام بخشها وارد شده است. با این حال سهم نزدیک به نیمی این پایه از کل مالیاتها یک واقعیت مهم را تثبیت میکند: شرکتها به مهمترین ستون خزانه مالیاتی دولت تبدیل شدهاند و سیاست مالیاتی بدون توجه به ظرفیت واقعی بنگاهها میتواند مستقیما بر تولید، اشتغال و سرمایهگذاری اثر بگذارد.

یکسوم درآمدها از مالیات بر مصرف

دومین ستون بزرگ درآمدهای مالیاتی دولت، مالیات بر کالا و خدمات است. این بخش در سال۱۴۰۴ حدود ۵۸۱هزارمیلیاردتومان درآمد ایجاد کرده در حالی که رقم سال۱۴۰۳ نزدیک به ۶/۴۲۸هزارمیلیاردتومان بود. بنابراین درآمد این پایه بیش از ۱۵۲هزارمیلیاردتومان افزایش یافته و رشد آن به ۶/۳۵درصد رسیده است. مالیات بر کالا و خدمات اکنون ۴/۳۴درصد کل درآمدهای مالیاتی را تشکیل میدهد و پس از مالیات اشخاص حقوقی، بزرگترین منبع وصول دولت محسوب میشود.

از کل افزایش درآمدهای مالیاتی سال۱۴۰۴، حدود ۳۳درصد از محل مالیات بر کالا و خدمات حاصل شده است. ترکیب این پایه در گزارش فصلی بهصورت جزئی منتشر نشده اما معمولا مالیات بر ارزشافزوده و مجموعهای از مالیاتها و عوارض مرتبط با مصرف و مبادله کالا و خدمات در آن قرار میگیرند. ویژگی اصلی این نوع مالیات آن است که بنگاه آن را وصول میکند، اما بار نهایی آن غالبا از طریق قیمت به مصرفکننده منتقل میشود. بنابراین افزایش وصول از این محل میتواند همزمان به معنای افزایش منابع دولت و افزایش هزینه مصرف خانوار باشد.

مساله توزیعی در اینجا اهمیت ویژهای دارد. خانوارهای کمدرآمد بخش بزرگتری از درآمد خود را صرف مصرف جاری میکنند و توان پسانداز کمتری دارند. در نتیجه مالیاتهای عمومی بر مصرف، اگر با نرخهای ترجیحی برای کالاهای ضروری، معافیتهای هدفمند و حمایت مستقیم از دهکهای پایین همراه نباشند، میتوانند ماهیتی تنازلی پیدا کنند یعنی نسبت مالیاتی که خانوار کمدرآمد به درآمد خود میپردازد، از خانوار ثروتمند بیشتر شود. البته برای قضاوت دقیق باید ترکیب کالاهای مشمول، نرخها و معافیتها بررسی شود، اما سهم ۳۴درصدی این پایه نشان میدهد اثر آن بر رفاه خانوار را نمیتوان نادیده گرفت.

رشد مالیات بر کالا و خدمات نیز مانند سایر پایهها ممکن است تا حد زیادی اسمی باشد. وقتی قیمت کالاها افزایش مییابد حتی با ثابت ماندن مقدار واقعی مصرف، ارزش ریالی معاملات و در نتیجه مالیات وصولی افزایش پیدا میکند. بنابراین رشد ۶/۳۵درصدی این بخش الزاما نشاندهنده افزایش حجم واقعی مبادلات یا بهبود کامل پوشش مالیاتی نیست. ممکن است بخشی از آن صرفا نتیجه تورم و افزایش پایه اسمی ارزشافزوده باشد.

با این همه افزایش درآمد از مالیات بر مصرف یک مزیت اجرایی برای دولت دارد: این پایه در زنجیره مبادله وصول میشود و با توسعه سامانههای صورتحساب و اطلاعات فروش، امکان ردیابی آن بیشتر است اما سهولت وصول نباید جایگزین معیار عدالت شود. وقتی مالیات شرکتها و مالیات بر مصرف در مجموع بیش از ۸۱درصد کل درآمدهای مالیاتی را میسازند، این خطر وجود دارد که ساختار مالیاتی بهجای انتقال بار به ثروتهای بزرگ و فعالیتهای غیرمولد، عمدتا بر تولید رسمی و هزینه روزمره خانوارها متمرکز بماند.

مالیات بر ثروت؛ رشد بالا، سهم ناچیز

در میان نرخهای رشد گزارششده، مالیات بر ثروت عملکردی ظاهرا چشمگیر دارد. درآمد این پایه در سال۱۴۰۴ به حدود ۷/۴۴هزارمیلیاردتومان رسیده و نسبت به سال قبل ۵/۴۴درصد افزایش یافته است. اما اندازه مطلق این پایه نشان میدهد رشد بالا از یک سطح بسیار کوچک آغاز شده است. مالیات بر ثروت فقط ۶/۲درصد کل درآمدهای مالیاتی و حدود ۴درصد مالیاتهای مستقیم را تشکیل میدهد.

افزایش مطلق درآمد مالیات بر ثروت در سال۱۴۰۴ حدود ۶/۱۳هزارمیلیاردتومان بوده است. این رقم فقط نزدیک به ۳درصد کل افزایش سالانه درآمدهای مالیاتی را توضیح میدهد. در مقابل، افزایش مالیات اشخاص حقوقی بیش از ۱۸برابر آن بوده است. بنابراین رشد درصدی بالا نباید باعث شود نقش ناچیز این پایه در ساختار مالیاتی نادیده گرفته شود. از منظر مالیه عمومی، مهم فقط سرعت رشد یک پایه نیست بلکه اندازه، پایداری و اثر توزیعی آن نیز تعیینکننده است.

سهم کوچک مالیات بر ثروت یکی از قدیمیترین ضعفهای نظام مالیاتی ایران را بازتاب میدهد. در اقتصادی که بخش قابلتوجهی از دارایی خانوارهای ثروتمند در املاک، زمین، خودروهای گرانقیمت، داراییهای مالی و سایر اشکال ثروت نگهداری میشود، وصول محدود از این پایه به معنای آن است که دولت بخش عمده منابع خود را از جریان درآمد و مصرف میگیرد، نه از انباشت دارایی. این وضعیت میتواند عدالت افقی و عمودی نظام مالیاتی را تضعیف کند زیرا صاحبان درآمدهای شفاف و شرکتهای ثبتشده بهطور مستمر مالیات میپردازند اما بخشی از افزایش ارزش داراییها ممکن است بدون پرداخت مالیات متناسب باقی بماند.

البته مالیات بر ثروت دامنه گستردهای دارد و همه اجزای آن یکسان نیستند. مالیات بر ارث، نقلوانتقال دارایی، املاک و خودروهای گرانقیمت یا مالیات بر عایدی سرمایه، هریک منطق و آثار متفاوتی دارند. گزارش مرکز آمار این اجزا را تفکیک نکرده و بنابراین نمیتوان مشخص کرد رشد سال۱۴۰۴ از کدام بخش حاصل شده است. با این حال نسبت ۶/۲درصدی کل پایه بهتنهایی نشان میدهد این ابزار هنوز به ستون معناداری برای درآمد دولت تبدیل نشده است. اصلاح این وضعیت نیز صرفا با افزایش نرخها ممکن نیست. پیششرط مالیاتستانی موثر از ثروت، ایجاد پایگاه جامع دارایی، اتصال اطلاعات املاک، خودرو، حسابهای مالی و مالکیت شرکتها، ارزشگذاری منظم داراییها و بستن راههای انتقال صوری است. بدون این زیرساخت، مالیات بر ثروت یا کمدرآمد باقی میماند یا بار آن به گروههایی منتقل میشود که داراییشان شفافتر است. عدد ۷/۴۴همتی سال۱۴۰۴، بیش از آنکه نشانه موفقیت باشد، اندازه فاصله موجود تا یک نظام مالیاتی متوازن را نشان میدهد.

افت شتاب مالیاتستانی در پایان سال

دادههای تجمعی گزارش مرکز آمار نشان میدهد رشد درآمدهای مالیاتی در طول سال۱۴۰۴ یکنواخت نبوده است. کل درآمد مالیاتی در سهماهه نخست نسبت به مدت مشابه سال قبل ۳/۵۴درصد رشد داشت. این نرخ در پایان ششماهه به ۳/۳۴درصد کاهش یافت، در نهماهه به ۸/۴۴درصد بازگشت و در نهایت در پایان دوازدهماهه روی ۶/۳۷درصد ایستاد. این نوسان بیانگر آن است که آهنگ وصول تحتتاثیر زمانبندی پرداختها، رسیدگی پروندهها، تسویه بدهیها و اثر پایه مقایسه قرار داشته است. با تفاضل ارقام تجمعی میتوان درآمد مستقل هر فصل را نیز محاسبه کرد. دولت در بهار۱۴۰۴ حدود ۴/۳۰۱هزارمیلیاردتومان مالیات وصول کرده؛ رقمی که ۳/۵۴درصد بیشتر از بهار سال قبل است. در تابستان، درآمد فصلی به حدود ۳۸۷هزارمیلیاردتومان رسید، اما رشد نسبت به تابستان۱۴۰۳ فقط ۲۲درصد بود. پاییز با وصول حدود ۳/۴۸۷هزارمیلیاردتومان و رشد ۷/۶۲درصدی، قویترین عملکرد سال را ثبت کرد. درآمد زمستان نیز به حدود ۵/۵۱۵هزارمیلیاردتومان رسید اما رشد آن نسبت به زمستان سال قبل حدود ۲۳.۶درصد بود.بنابراین بیشترین رقم اسمی وصول در زمستان ثبت شده ولی بیشترین شتاب رشد به پاییز تعلق دارد. زمستان حدود ۵/۳۰درصد کل درآمد مالیاتی سال را تامین کرده و پاییز نیز سهمی نزدیک به ۸/۲۸درصد داشته است. در مقابل، سهم بهار از کل درآمد سال حدود ۸/۱۷درصد بود. تمرکز نزدیک به ۶۰درصد وصول سال در نیمه دوم، تا حدی با الگوی معمول تسویه مالیات شرکتها و تکمیل پروندههای مالیاتی سازگار است اما نوسان شدید نرخ رشد فصلی نشان میدهد جریان درآمدی دولت هنوز کاملا هموار و قابل پیشبینی نیست.

این مساله برای مدیریت بودجه اهمیت زیادی دارد. دولت هزینههای جاری خود را بهطور پیوسته پرداخت میکند اما اگر وصول مالیات در برخی فصلها متراکم شود، ممکن است در ماههای کمدرآمد با شکاف نقدینگی روبهرو شود. در چنین شرایطی، نیاز به تنخواه، استقراض کوتاهمدت یا فشار بر سایر منابع افزایش مییابد. بنابراین موفقیت نظام مالیاتی فقط با مجموع درآمد سالانه سنجیده نمیشود؛ ثبات و قابلیت پیشبینی جریان ماهانه و فصلی نیز بخش مهمی از کیفیت آن است.

از سوی دیگر افت رشد تجمعی از ۳/۵۴درصد در بهار به ۶/۳۷درصد در پایان سال نشان میدهد جهش ابتدای سال تداوم پیدا نکرده است. اگر عملکرد بهار مبنای انتظار قرار میگرفت، درآمد سالانه باید بسیار بالاتر ثبت میشد. کاهش شتاب در تابستان و زمستان این تصور را تقویت میکند که بخشی از رشدهای مقطعی ممکن است به وصولهای غیرتکرارشونده یا تفاوت زمان تسویه مربوط باشد. برای تشخیص دقیق، انتشار دادههای ماهانه و تفکیک وصول جاری از معوقات ضروری است.

رشد اسمی؛ اصلاح مالیاتی یا محصول تورم؟

مهمترین احتیاط در تفسیر گزارش مرکز آمار این است که تمام ارقام و نرخهای رشد به قیمت جاری بیان شدهاند. درآمد مالیاتی ۶/۳۷درصد بیشتر شده اما این عدد بهتنهایی نمیگوید دولت در مقیاس واقعی چه مقدار منابع بیشتری به دست آورده است. اگر سطح عمومی قیمتها با آهنگی نزدیک به رشد مالیات افزایش یافته باشد، قدرت خرید واقعی این درآمد تغییر چندانی نکرده است. حتی ممکن است درآمد حقیقی کاهش یافته باشد، در حالی که عدد اسمی رکورد تازهای ثبت میکند.

برای محاسبه رشد واقعی باید رشد اسمی درآمد بر شاخص قیمت مناسب تقسیم شود. بهصورت ساده، رشد واقعی تقریبا از رابطه نسبت یک به اضافه رشد اسمی به یک به اضافه تورم، منهای یک به دست میآید اما حتی تعدیل تورمی نیز کافی نیست. معیار اساسیتر، نسبت مالیات به تولید ناخالص داخلی و «کشش مالیاتی» است یعنی اینکه درآمد مالیاتی در برابر هر یکدرصد رشد اسمی یا واقعی اقتصاد چه میزان تغییر کرده است. اگر مالیات سریعتر از پایه اقتصادی رشد کند، کشش بالاتر از یک خواهد بود اما باید مشخص شود این افزایش از اصلاح قوانین و کاهش فرار ناشی شده یا از فشار بیشتر بر همان مودیان موجود.

ساختار دادهها نشانههایی از هر دو مسیر را در خود دارد. از یکسو رشد ۸/۴۵درصدی مالیات اشخاص حقوقی و افزایش سهم آن میتواند حاصل بهبود شناسایی و وصول باشد. از سوی دیگر تمرکز بیش از حد بر شرکتها و کالا و خدمات نشان میدهد دولت همچنان به پایههای در دسترس متکی است. سهم پایین مالیات بر ثروت نیز بیانگر آن است که گسترش پایهها به داراییهای بزرگ و درآمدهای ناشی از نگهداری یا انتقال ثروت هنوز محدود بوده است. بنابراین افزایش درآمد الزاما مترادف با تعمیق عدالت مالیاتی نیست.

اصلاح واقعی زمانی رخ میدهد که همزمان چند تغییر دیده شود: کاهش فرار مالیاتی، محدود شدن معافیتهای غیرضرور، گسترش پوشش به فعالیتهای غیررسمی و سوداگرانه، افزایش سهم پایههای ثروتمحور، کاهش فشار نامتناسب بر بنگاههای شفاف و طراحی حمایتهای جبرانی برای خانوارهای کمدرآمد در برابر مالیاتهای مصرفی. گزارش سال۱۴۰۴ در بخش حجم درآمد موفقیتی قابل مشاهده را ثبت کرده اما در بخش ترکیب هنوز از عدم توازن حکایت دارد.

حاصل نهایی آمار روشن است: دولت در سال۱۴۰۴ پول بیشتری از مسیر مالیات جمع کرده اما موتور اصلی این افزایش شرکتها و مصرف بودهاند. نزدیک به نیمی از کل درآمد از اشخاص حقوقی و بیش از یکسوم از کالا و خدمات آمده، در حالی که مالیات بر ثروت کمتر از ۳درصد سهم داشته است. بنابراین پرسش سیاستی از «چقدر مالیات گرفته شد» باید به «از چه کسی، از چه پایهای و با چه اثری بر تولید و توزیع درآمد گرفته شد» تغییر کند. خزانه بزرگتر شده اما تا زمانی که وزن ثروت در معادله مالیاتی افزایش نیابد، نمیتوان با اطمینان گفت نظام مالیاتی نیز عادلانهتر شده است.

مخاطب گرامی، ارسال نظر پیشنهاد و انتقاد نسبت به خبر فوق در بخش ثبت دیدگاه، موجب امتنان است.

ع