100 روز از آغاز جنگ آمریکا و اسرائیل با ایران میگذرد. جنگی که اگرچه در ۱۹ فروردین ۱۴۰۵ با برقراری آتشبس میان طرفین وارد مرحلهای تازه شد، اما صلح همچنان دور از دسترس به نظر میرسد. مذاکرات میان تهران و واشنگتن در وضعیت رکود قرار دارد، طرفین پیامهای متناقضی درباره آینده گفتوگوها مخابره میکنند و در این میان، آتشبس شکنندهای برقرار مانده که بیش از آنکه نشانه پایان بحران باشد، فرصتی موقت برای ادامه دیپلماسی به شمار میرود.

به گزارش اقتصاددان به نقل از دنیای اقتصاد ، روز گذشته این جنگ به صدمین روز خود رسید، آثار آن از مرزهای خاورمیانه فراتر رفته و به بازارهای مالی، تجارت جهانی و سیاستگذاری اقتصادی قدرتهای بزرگ رسیده است. از جهش قیمت نفت و اختلال در زنجیرههای تامین انرژی گرفته تا افزایش بازدهی اوراق قرضه، رشد هزینههای تولید و بازگشت فشارهای تورمی نشان میدهد که اقتصاد جهان همچنان زیر سایه این جنگ قرار دارد. سرمایهگذاران و سیاستگذاران در شرایطی قرار گرفتهاند که معتقدند هر خبر از پیشرفت یا شکست مذاکرات میتواند مسیر بازارها را تغییر دهد. بررسی تحولات صد روز گذشته نشان میدهد جنگ ایران دیگر یک منازعه محدود منطقهای نیست، بلکه به یکی از مهمترین متغیرهای اثرگذار بر اقتصاد جهانی تبدیل شده است.

رکوردشکنی بورس آمریکا در سایه تنشهای خاورمیانه

در روزهای نخست پس از حملات اولیه آمریکا و اسرائیل به ایران، بازارهای سهام در سراسر جهان با موجی از فروش مواجه شدند و سرمایهگذاران به سرعت داراییهای پرریسک را ترک کردند. با این حال، درحالیکه سهام بسیاری از بازارهای جهانی هنوز نتوانستهاند شتاب پیشین خود را بازیابند، شاخصهای اصلی بورس آمریکا نه تنها زیانهای اولیه را جبران کردهاند، بلکه به مسیر صعودی بازگشتهاند. سرمایهگذاران در والاستریت با نادیده گرفتن تبعات جنگ، افزایش قیمت نفت و آثار تورمی ناشی از این درگیری، بار دیگر به خرید سهام روی آوردهاند؛ به طوری که شاخص S&P 500 در شرایطی که جنگ همچنان ادامه دارد، موفق شده رکوردهای تاریخی جدیدی را به ثبت برساند.

به گفته برخی از صاحبنظران بازارهای مالی با وجود نگرانیها درباره تاثیر جنگ بر اقتصادهای واردکننده انرژی و افزایش ریسک رکود تورمی، بازارهای سهام توانستهاند از رشد پرشتاب سرمایهگذاری در حوزه هوش مصنوعی و چشمانداز مطلوب سودآوری شرکتهای فناوری حمایت بگیرند و مسیر صعودی خود را حفظ کنند. به باور این کارشناسان، بخش مهمی از رشد بازارهای سهام آمریکا و آسیا توسط شرکتهایی هدایت شده که از افزایش هزینهکرد در حوزه هوش مصنوعی بهره میبرند.

افزایش تقاضا برای توان پردازشی و تراشههای پیشرفته نیز به رشد سهام شرکتهای نیمههادی کمک کرده و حتی چشمانداز رشد اقتصادی کشورهایی مانند کرهجنوبی و تایوان را بهبود بخشیده است. در مقابل، بازارهای اروپایی به دلیل فشار ناشی از افزایش هزینههای انرژی، عملکرد محتاطانهتری داشتهاند. این تحلیلگران در عین حال هشدار میدهند که تداوم بسته ماندن تنگه هرمز میتواند فشارهای تورمی را تشدید کند. به گفته آنها، اگر جنگ به یک راهحل سیاسی پایدار نرسد، در نهایت کاهش تقاضا و افت رشد اقتصادی خود را در بازارها نشان خواهد داد؛ هرچند تاکنون خوشبینی نسبت به شرکتهای بزرگ فناوری و هوش مصنوعی توانسته بر بخش زیادی از این نگرانیها غلبه کند.

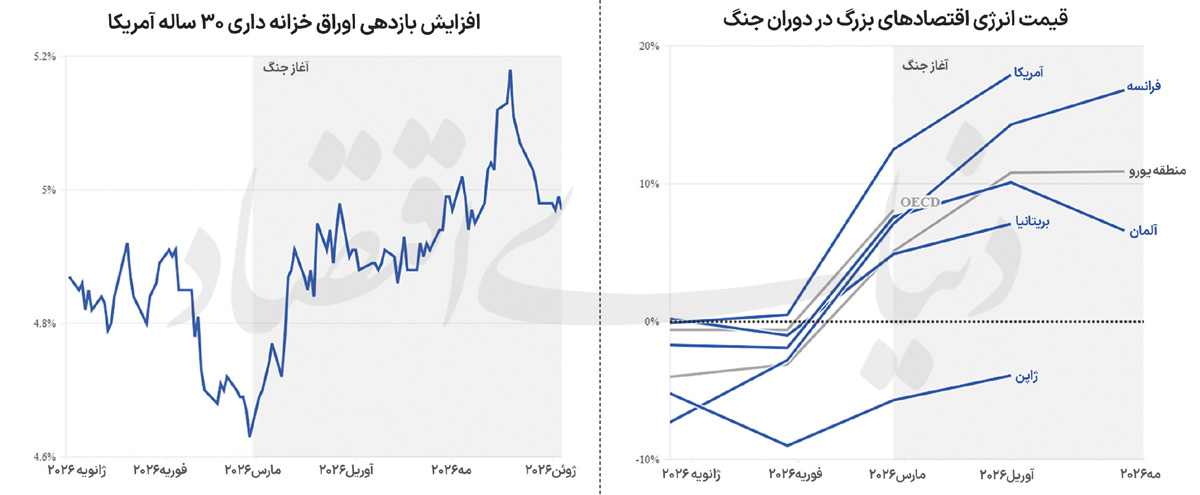

زنگ خطر در بازار بدهی

یکی دیگر از بازارهایی که در 100 روز گذشته تحت تاثیر جنگ ایران قرار گرفته، بازار اوراق قرضه دولتی بوده است. اگرچه این بازار از زمان آغاز جنگ نوسانات زیادی را تجربه کرده، اما بازدهی اوراق بدهی دولتی در بسیاری از اقتصادهای بزرگ جهان همچنان در سطوح بالایی قرار دارد؛ موضوعی که از نگرانی سرمایهگذاران نسبت به چشمانداز اقتصاد جهانی حکایت میکند. در بازار اوراق قرضه، قیمت اوراق و نرخ بازدهی رابطهای معکوس دارند. بنابراین افزایش بازدهی به معنای کاهش ارزش اوراق و تداوم فشار بر این داراییها است.

در آمریکا، بازدهی اوراق خزانهداری پس از آغاز جنگ به شکل قابلتوجهی افزایش یافت؛ زیرا سرمایهگذاران تلاش کردند آثار احتمالی تورم بالاتر و سیاستهای پولی انقباضیتر را در قیمتها لحاظ کنند. در همین راستا، بازدهی اوراق 30 ساله خزانهداری آمریکا ماه گذشته به بالاترین سطح خود از پیش از بحران مالی جهانی رسید. این روند تنها به آمریکا محدود نبوده و بسیاری از اقتصادهای بزرگ جهان الگوی مشابهی را تجربه کردهاند. در بریتانیا نیز که همزمان با تنشهای سیاسی داخلی دستوپنجه نرم میکند، اوراق قرضه دولتی این کشور موسوم به «گیلت» با فشار فروش قابلتوجهی مواجه شده است.

به گفته برخی تحلیلگران بازارهای مالی بازارهای اوراق قرضه به این جمعبندی رسیدهاند که نگرانیهای اقتصادی ناشی از جنگ به طور کامل واقعی است. این نگرانیها شامل افزایش تورم، کاهش رشد اقتصادی و اختلال در زنجیرههای تامین میشود. این کارشناسان معتقدند آنچه اهمیت بیشتری دارد، نه اوج نرخهای تورم و بهره، بلکه تداوم حضور آنها در سطوح بالا است. از نگاه آنان، اگر شرایط کنونی ادامه پیدا کند، رشد اقتصادی آسیب خواهد دید و بازدهی اوراق قرضه در سطوح بالا باقی خواهد ماند. چنین وضعیتی میتواند حفظ سطوح فعلی بازارهای سهام را نیز دشوارتر کند و فشار بیشتری بر داراییهای ریسکی وارد سازد.

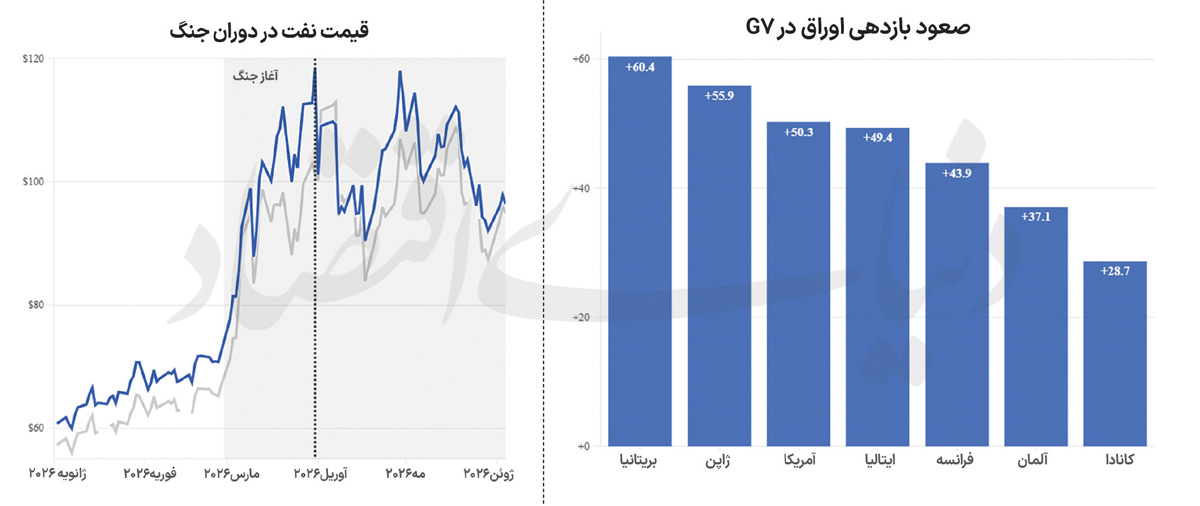

نفت آرام شد، نگرانیها نه

درحالیکه قیمت نفت در هفتههای اخیر تا حدی از اوجهای ناشی از جنگ عقبنشینی کرده، اما نگرانیها درباره آینده بازار انرژی همچنان ادامه دارد. تنگه هرمز، بهعنوان یکی از حیاتیترین مسیرهای انتقال نفت در خاورمیانه، در طول جنگ مسدود شده و همین موضوع باعث نوسانات شدید قیمت نفت در بازارهای جهانی شده است؛ نوساناتی که تحت تاثیر اخبار مربوط به حملات موشکی، مذاکرات صلح و آتشبس شکل گرفتهاند.با وجود کاهش قیمتها نسبت به اوجهای دوران جنگ، سطح فعلی همچنان بهمراتب بالاتر از پیش از آغاز درگیری است. در بازار جهانی، قیمت آتی نفت برنت حدود ۳۶ درصد بالاتر از سطح پیش از جنگ قرار دارد، درحالیکه نفت خام وستتگزاس اینترمدیت نزدیک به ۵۰ درصد افزایش را نسبت به دوره قبل از جنگ ثبت کرده است.

قبضه اقتصاد جهان

انسداد تنگه هرمز و همچنین آسیب به برخی زیرساختها و توقف فعالیت شماری از تاسیسات انرژی در خاورمیانه، محدودیتهای جدی در عرضه ایجاد کرده است. این وضعیت باعث شده واردکنندگان نفت به سمت منابع جایگزین حرکت کنند. در ۱۰۰ روز گذشته، صادرات نفت خام آمریکا افزایش یافته؛ موضوعی که تاماش وارگا تحلیلگر، آن را یکی از عوامل تعدیلکننده در جلوگیری از جهش شدیدتر قیمتها عنوان کرده است.

به گفته او، مجموعهای از عوامل مانند آزادسازی ذخایر استراتژیک نفت، معافیتهای تحریمی برای نفت ایران و روسیه در مسیر انتقال، کاهش واردات نفت چین، تغییر مسیرهای حملونقل از خلیجفارس به آسیا و اروپا، افزایش صادرات نفت خام و فرآوردههای نفتی آمریکا و همچنین کاهش تقاضا، همگی در کنترل نسبی قیمتها نقش داشتهاند. با این حال، این تحلیلگر هشدار داده که در صورت ادامه کاهش ذخایر نفتی در طول ماه ژوئن، این ذخایر به سطوح عملیاتی بحرانی خواهند رسید و رقابت برای تامین عرضه تشدید خواهد شد؛ وضعیتی که میتواند زمینه بازگشت قیمت نفت به بالای ۱۰۰ دلار را فراهم کند. او همچنین تاکید کرد که بازگشایی هرچه سریعتر تنگه هرمز برای کاهش فشارهای عرضه و در نتیجه مهار فشارهای تورمی، یک ضرورت فوری برای بازار جهانی انرژی محسوب میشود.

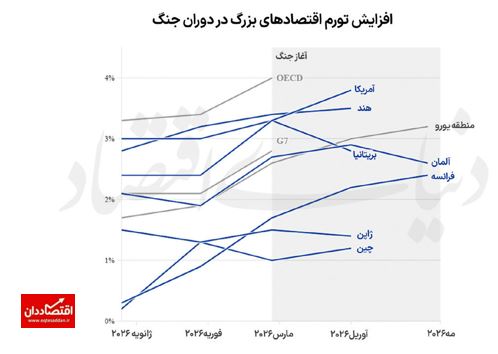

تورم زیر سایه آتش جنگ

دادههای اقتصادی نشان میدهد پیامدهای جنگ فراتر از بازارهای مالی، در شاخصهای کلان اقتصاد جهانی نیز در حال آشکار شدن است. تداوم جنگ و بالا ماندن هزینههای انرژی باعث شده است نرخ تورم در اقتصادهای بزرگ بار دیگر روند افزایشی به خود بگیرد؛ افزایشی که عمدتا تحت تاثیر رشد قیمت نفت، گاز، سوخت جت و بنزین شکل گرفته است.

در ایالات متحده، نرخ سالانه تورم (CPI) در ماه آوریل به 3.8 درصد رسید؛ رقمی که بالاترین سطح آن در نزدیک به 3سال گذشته محسوب میشود. از مهمترین عوامل افزایش نرخ تورم در این کشور باید به کاهش عرضه انرژی از خاورمیانه اشاره کرد. در همین راستا، برخی کشورها از جمله آلمان و هند برای مهار اثرات تورمی ناشی از افزایش قیمت انرژی، به مداخلههای دولتی روی آوردهاند. با این حال، بخشی از تحلیلگران نسبت به واکنش بازارها به جنگ ابراز نگرانی کردهاند. آنها این پرسش را مطرح کردند که آیا بازارها نسبت به جنگهای جهانی بهطور جمعی بیحس شدهاند یا نوعی بیتفاوتی نسبت به تغییرات مداوم سیاستی در حال شکلگیری است.

آنها با اشاره به الگوهای گذشته در بازارها گفتهاند که واکنشهای شدید اولیه به رویدادهای ژئوپلیتیک معمولا با گذر زمان کاهش مییابد و اثر اخبار جدید کمتر در قیمتها منعکس میشود. به باور او، همزمان با کاهش حمایت افکار عمومی در آمریکا از ادامه جنگ و در مقابل افزایش بودجههای نظامی، دو طرف درگیری بهدنبال یک راهحل کمهزینهبرای خروج از بحران هستند؛ موضوعی که میتواند مسیر بلندمدت قیمت نفت و تورم را تعیین کند. در مجموع، تحلیلها نشان میدهد تورم جهانی بار دیگر تحت فشار عوامل ژئوپلیتیک قرار گرفته و مسیر آینده آن به تداوم یا پایان این درگیری گره خورده است.

مخاطب گرامی، ارسال نظر پیشنهاد و انتقاد نسبت به خبر فوق در بخش ثبت دیدگاه، موجب امتنان است.

ع